Negli ultimi anni, in Italia, il ruolo dell’imprenditore è cambiato profondamente. Non è più sufficiente “fare fatturato”: oggi la responsabilità dell’imprenditore passa in modo sempre più concreto dalla capacità di controllare i crediti, gli incassi e la situazione finanziaria aziendale.

Normativa, giurisprudenza e prassi bancaria convergono su un punto chiave:

l’imprenditore deve dimostrare di avere sotto controllo la solidità finanziaria dell’impresa, in particolare il ciclo attivo che va dalla fatturazione all’incasso.

Gestione del credito: quando i crediti commerciali diventano un rischio per l’impresa

I crediti verso clienti rappresentano una delle voci più delicate del bilancio di una PMI.

Un credito non incassato non è solo un mancato introito, ma genera una serie di effetti a catena:

-

tensioni di liquidità

-

difficoltà nel pagamento di fornitori e dipendenti

-

peggioramento degli indicatori finanziari

-

esposizione a responsabilità gestionali in caso di crisi

In Italia, molte aziende risultano sane “sulla carta”, ma entrano in difficoltà non per mancanza di lavoro, bensì per ritardi negli incassi o per assenza di un sistema strutturato di gestione del credito.

Adeguati assetti organizzativi e gestione del credito: cosa è richiesto all’imprenditore

Il Codice della Crisi d’Impresa e dell’Insolvenza ha rafforzato un concetto centrale:

l’imprenditore deve dotarsi di adeguati assetti organizzativi, amministrativi e contabili.

Nella pratica, questo significa:

-

conoscere scadenze e importi dei crediti

-

monitorare costantemente ritardi e insoluti

-

attivare azioni di sollecito tracciabili

-

mantenere sotto controllo la prima nota e i flussi finanziari

Non è richiesto “prevedere il futuro”, ma dimostrare attenzione, metodo e tempestività nella gestione finanziaria.

Mancato controllo dei crediti: un rischio anche legale per l’imprenditore

In caso di difficoltà finanziarie, contenziosi o procedure concorsuali, una delle prime domande che viene posta è: “L’imprenditore aveva strumenti e processi per monitorare e recuperare i crediti?”

L’assenza di:

-

scadenzari aggiornati

-

solleciti documentati

-

procedure di recupero progressive

può essere interpretata come negligenza gestionale, con conseguenze che possono coinvolgere anche la responsabilità personale dell’imprenditore.

EasyCloudPro e la gestione del credito come processo strutturato

In questo contesto si inserisce EasyCloudPro, una piattaforma pensata per aiutare le PMI a trasformare la gestione del credito da attività reattiva a processo strutturato e documentabile.

Gestione solleciti di pagamento: metodo, ordine e tracciabilità

Il modulo di gestione solleciti consente di:

-

visualizzare tutti i crediti scaduti e a scadere

-

classificare i clienti in base al livello di esposizione

-

inviare solleciti manuali o programmati

-

mantenere lo storico e la tracciabilità delle azioni effettuate

Questo non serve solo a incassare prima, ma anche a dimostrare che l’azienda presidia attivamente il credito.

Scadenzario e prima nota: il controllo quotidiano della liquidità aziendale

Accanto alla gestione dei solleciti, lo scadenzario integrato e la prima nota permettono all’imprenditore di:

-

avere una visione chiara di entrate e uscite

-

anticipare eventuali tensioni finanziarie

-

collegare incassi, pagamenti e movimenti reali

-

prendere decisioni basate su dati aggiornati e concreti

Questo approccio è perfettamente coerente con il concetto di adeguati assetti organizzativi richiesto oggi alle imprese.

Dimostrare il controllo del credito, non solo avere buone intenzioni

Uno degli aspetti più rilevanti è che EasyCloudPro non aiuta solo a gestire, ma anche a dimostrare:

-

che i crediti vengono monitorati

-

che i ritardi vengono intercettati

-

che esistono procedure di recupero

-

che la situazione finanziaria è sotto controllo

In altre parole, la piattaforma trasforma la diligenza imprenditoriale in un processo tracciabile e documentabile.

Il controllo del credito come responsabilità imprenditoriale

Oggi, per una PMI italiana, la gestione del credito non è più una funzione secondaria o delegabile “quando c’è tempo”.

È una responsabilità diretta dell’imprenditore, sia sotto il profilo economico che organizzativo.

Strumenti come EasyCloudPro permettono di:

-

ridurre il rischio finanziario

-

migliorare la liquidità

-

proteggere l’imprenditore

-

rafforzare nel tempo la solidità dell’impresa

Il vero vantaggio competitivo non è solo lavorare di più, ma incassare meglio e dimostrare di avere il controllo.

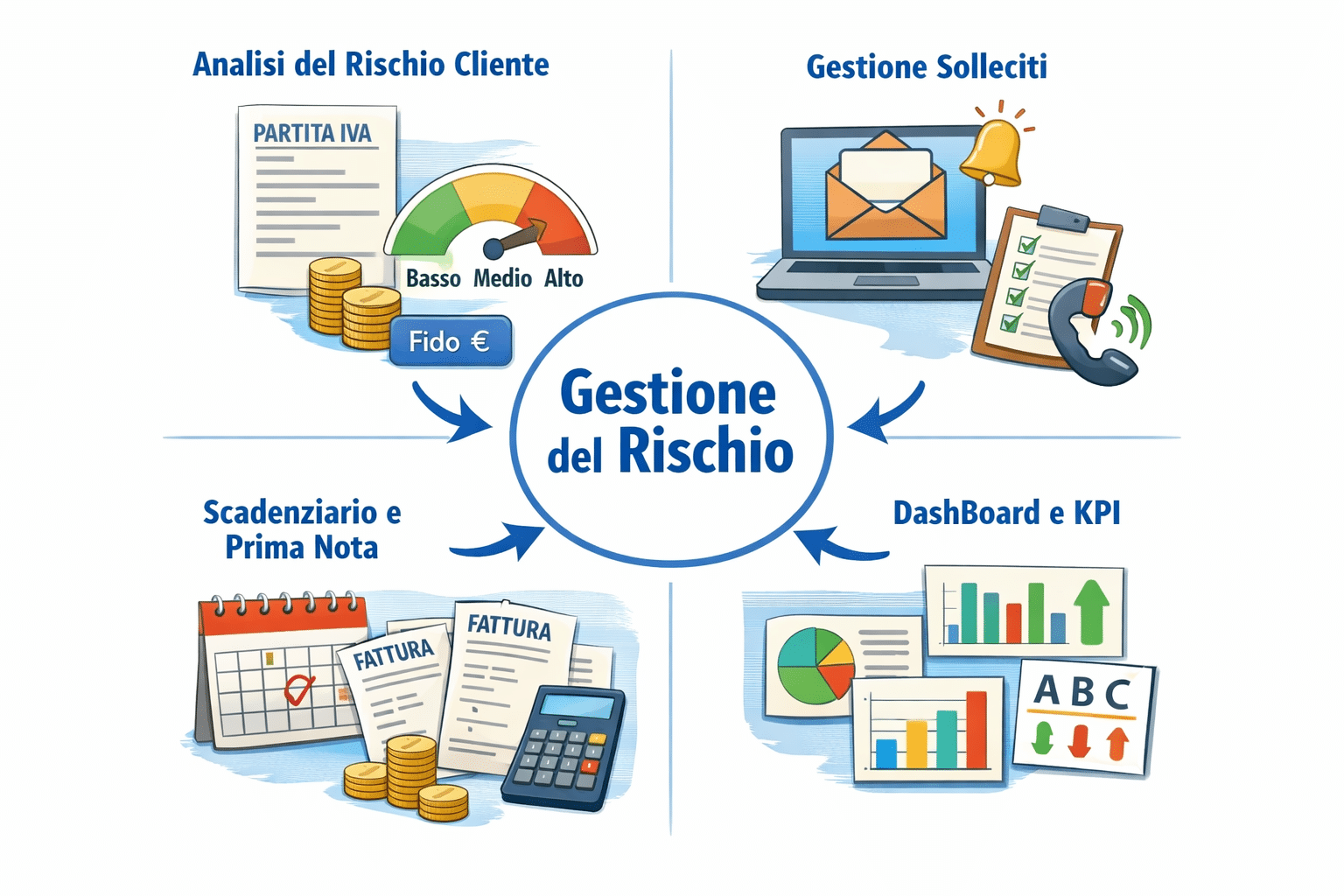

Moduli e servizi EasyCloudPro per una corretta gestione finanziaria

– Analisi del rischio cliente

Inserendo la partita IVA dell’azienda cliente, EasyCloudPro scarica i dati anagrafici e fornisce una prima analisi di affidabilità con classificazione del rischio (basso, medio, alto), proponendo anche un potenziale fido di credito. Sono disponibili inoltre dati PEE e ATECO per una prima valutazione.

– Modulo gestione solleciti

Permette di filtrare le scadenze in base a importo, giorni di ritardo, tipologia di cliente (ad esempio amministratori di immobili) e di inviare email di sollecito massivamente con testi differenziati. In ottica CRM consente di pianificare richiami telefonici e annotare accordi presi, mantenendo uno storico completo.

– Scadenzario e prima nota

Dalle fatture emesse e ricevute in EasyCloudPro viene generato automaticamente lo scadenzario. È inoltre possibile analizzare i costi fissi aziendali raggruppati per piano dei conti, comprendendo meglio le dinamiche economiche e patrimoniali dell’impresa.

-Dashboard e KPI finanziari

Il modulo dashboard consente di creare indicatori di prestazione finanziaria e di monitorare il trend delle attività di recupero credito, analizzando i crediti aperti per giorni di ritardo e creando classifiche ABC dei clienti, distinguendo tra buoni e cattivi pagatori.